中小企業倒産防止共済制度(経営セーフティ共済、以下倒産防)は、本来は契約者貸付を目的とした制度ですが、僕は節税商品として利用しています。この商品は以下の会計理論を無視した有利な節税メリットがあります。

- 預け金なのに損金に算入される

- 前払掛金なのに損金に算入される

これは会計・税務を学んだことがある人からしたらありえない処理です。でもこれでよいというのですから、ありがたく使わせてもらいましょう。以前は保険商品などを中心にこのような不可思議な節税商品が存在していたのですが、めっきり見なくなりました。

倒産防は数少ない生き残りなのです。ただ、残念なことに、少額しか加入できないことがネックです。

- 掛金月額は20万円まで(年間240万円まで)、積立限度額が800万円まで

前払分を含め、掛金が損金になる理由

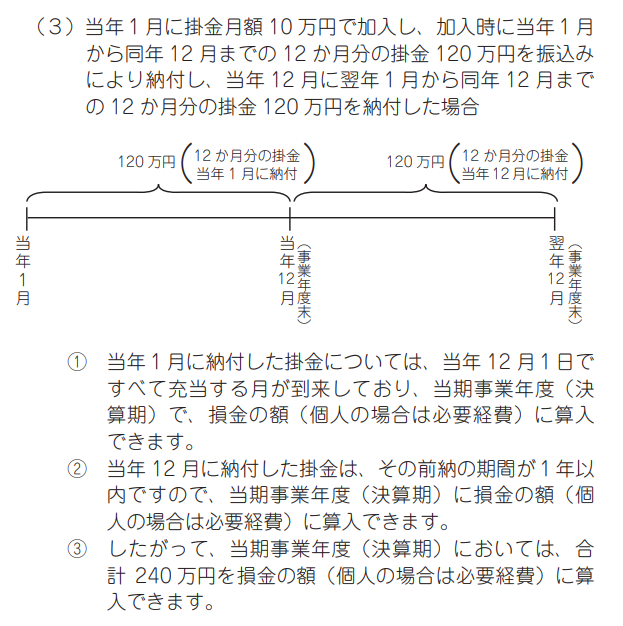

倒産防は、40か月以上掛け金を納めれば掛金全額が戻ってくる制度です。つまり、実質的には預けているだけなのですが、掛金の全額が損金に算入されます。掛金月額は20万円までなので、1年間に240万円損金にすることができます。しかし、前述のとおりさらに前払掛金を損金にすることができます。前納期間が1年以内のものは、支払時の損金になるのです。これは措置法66の11に根拠があります。

第66条の11 《特定の基金に対する負担金等の損金算入の特例》関係

(長期間にわたって使用等される基金)

66の11-1 措置法第66条の11第1項に規定する「長期間にわたって使用され、又は運用される基金」とは、当該基金が設置される公益法人等の定款、業務方法書等においてその業務に関し5年を超える期間を業務計画期間として定めている場合の当該業務に使用され、又は運用される基金及びその業務に関し業務計画期間を特に定めないで設置される基金でその業務の性格からみておおむね5年を超えて使用され、又は運用されることが予定されるものをいうものとする。(昭50年直法2-21「60」により追加、昭53年直法2-24「50」、平3年課法2-4「三十一」により改正)

(負担金の損金算入時期)

66の11-2 措置法第66条の11に規定する負担金の損金算入時期は、法人が当該負担金を現実に支払った日(財務大臣の指定前に支払ったものについては、その指定のあった日)を含む事業年度となることに留意する。(昭50年直法2-21「60」により追加、昭53年直法2-24「50」、平3年課法2-4「三十一」、平12年課法1-49により改正)

(注)

1 当該負担金の支払のための手形の振出し(裏書譲渡を含む。)の日は、現実に支払った日に該当しない。

2 財務大臣の指定前に支払ったものについては、当該指定の日までの間は仮払金として処理することとなる。

(中小企業倒産防止共済事業の前払掛金)

66の11-3 中小企業倒産防止共済法の規定による共済契約を締結した法人が独立行政法人中小企業基盤整備機構に前納した共済契約に係る掛金は、前納の期間が1年以内であるものを除き、措置法第66条の11第1項第2号に掲げる掛金に該当しない。(昭53年直法2-24「46」により追加、平3年課法2-4「三十一」、平5年課法2-1「三十二」、平9年課法2-14「二十一」、平11年課法2-9「五十四」、平16年課法2-14「二十九」により改正)

2号と3号の記載をまとめると、「前納の期間が1年以内である負担金の損金算入時期は、法人が当該負担金を現実に支払った日を含む事業年度となる」と読めます。支払が行われていなければならない点は注意が必要です。これにより、12月決算の会社が1月から20万円の契約を行えば、当年分240万円と翌年分240万円の合わせて480万円を初年度の損金に突っ込むことができます。

初年度に積立限度額である800万円の過半を損金にしてしまうことができるというのは、なかなか驚きですよね。

「前納の期間が1年以内」とはなにか

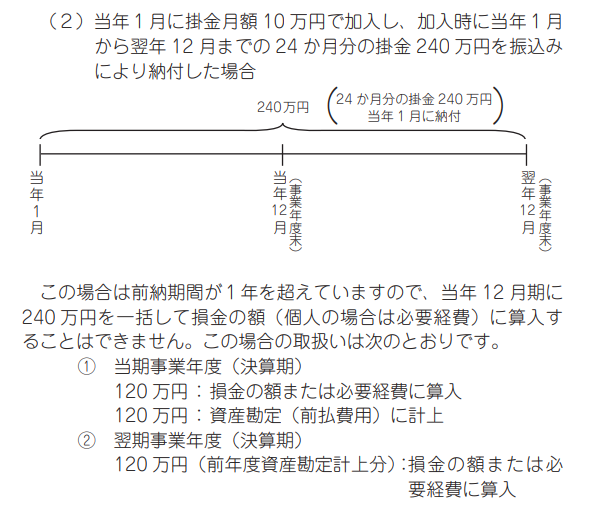

完全に理解したと思いきや、僕は以下の事例を見て混乱しました。当期首に来期末分まで払った場合は、来期分は全額が前払費用計上と書いてあります。翌期末までの掛金支払は「前納の期間が1年以内」であるのだから、「現実に支払った日」が帰属する当期の損金ではないのか?と考えられるわけです。

これはなんとも理解しがたいですが、「前納の期間が1年以内」というのは、支払日から1年以内ということだとすると、当期の1月に納付した中で1年以内となるのは翌期の1月分のみです。なぜここで翌期の1月分が損金にならないのかは理解できませんが、おそらくこの考え方で正しそうな気がします。

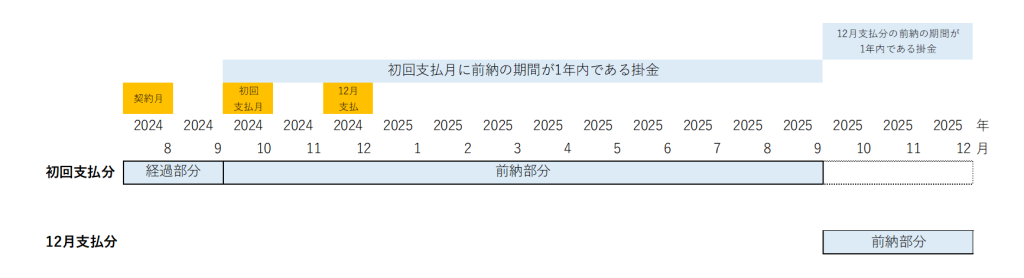

ここで僕の事例を考えてみます。僕の会社は12月決算で、期中である8月に契約成立し、初回口座振替が2か月後の10月でした。12か月分の前納を希望したところ、既経過の2か月と合わせて14か月分が初回支払となっていました。

初回支払分において、当期の10月から翌期の9月までが前払掛金となります。この場合、すべての前払掛金について支払日から1年以内に到来するものであるので損金になるはずです。また、当期末においては2024/12分までは取り崩されて既経過となり、このままでは前納となるのは9か月分のみです。これを12か月分にするには、翌期の残り3か月分を当期末月である12月に支払わなければならないと考えられます。

課税の繰延が節税になる理由

課税の繰延が節税というのはなかなかピンとこない人も多いかと思います。今払うか将来払うかの違いであって、結局税金を払うのではないかと。しかし、そんなことはありません。先に損金となることは絶対に正義なのです。

例えば、当期に事業が当たって10億円の益金とキャッシュが発生したとします。これに対して損金は何も出ず、3億5,000万円の法人税等を支払いました。翌期には事業が大失敗し、6億5,000万円の損失が出たとします。これで手元資金はゼロになりました。一方、益金と損失が同じ期に発生していたとしたら、課税所得は3億5,000万円で、税金は1億2,250万円、手元には2億2,750万円残ることになります。税金の支払は設備投資でもなんでもないですから、多く払ったことによって事業によい影響を与えることはありません。前者の場合はただゲームオーバーになるだけです。実際には繰戻還付がありますから2期間でこのようにはならないのですが、イメージとしてはこんな感じです。さらに、課税所得を消し切ってマイナスとなった場合でも、繰越欠損金となるため節税効果がありますから、どう考えても先に損金に入れることは正義なのです。

そんなこと言っても現在の損金が将来に益金となって戻ってくる分に当てる将来の損金がないかもしれないじゃないかと思うかもしれません。大丈夫です、いくらでも損金はあります。事務所家賃は事業が停止しても延々とかかり続けますし、生活もありますから役員報酬も出し続けることでしょう。事業を閉鎖するとしてもできれば役員退職金を出したいところですから、やはり課税の繰延を行っておくべきなのです。

コメント