法人税の計算は顧問税理士に丸投げなので、どうなっていたかについて確認しようと思います。僕に関係する税目すらおぼろげな状態でした。税目と計算方法を明らかにしたいと思います。

スクロールできます

| 区分 | 課税標準 | 年間税額 | 割合 | 備考 |

|---|---|---|---|---|

| 法人税 | 80,809,867 | 18,091,000 | 60.8% | 8,000,000 * 0.15 + (80,809,867 – 8,000,000)* 0.232 = 18,091,889 |

| 地方法人税 | 18,091,000 | 1,863,300 | 6.3% | 地方交付税の原資。地方税っぽい名前の国税。課税標準は法人税額(法人税の附加税)。 18,091,000 * 0.103 = 1,863,373 |

| 国税小計 | 19,949,300 | 67.1% | ||

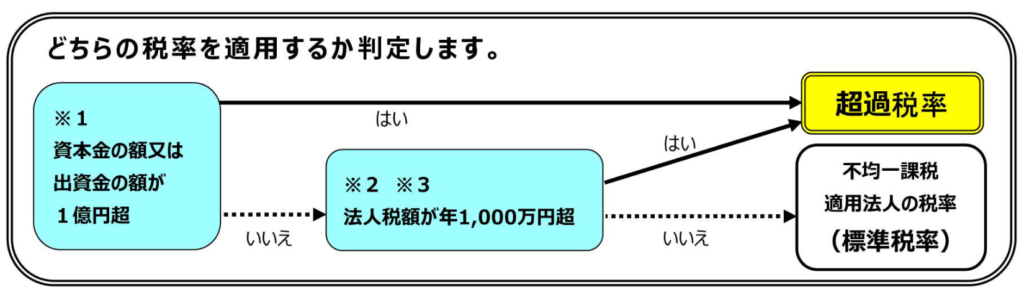

| 事業税(所得割) | 80,809,867 | 5,822,700 | 19.6% | 資本金1億円超ではないので外形標準課税(付加価値割、資本割)は対象外。東京都は超過課税を実施。 4,000,000 * 0.0375 + 4,000,000 * 0.05665 + (80,809,867 – 8,000,000)* 0.0748 = 5,822,778 |

| 特別法人事業税 | 5,448,600 | 2,015,900 | 6.8% | 国税だが都道府県が法人事業税の申告・納付手続と併せて行う。譲与税。 標準税率により計算した法人事業税の所得割額を課税標準とする。 4,000,000 * 0.035 + 4,000,000 * 0.053 + (80,809,867 – 8,000,000)* 0.070 = 5,448,690 5,448,600 * 0.37 = 2,015,982 |

| 事業税等小計 | 7,838,600 | 26.4% | ||

| 都道府県民税・市町村民税 | 1,951,400 | 6.6% | ||

| 法人税割 | 18,091,000 | 1,881,400 | 6.3% | 東京都は資本金は1億円超ではないが法人税額が年1,000万円以上であるので超過税率適用。 (道府県民税相当分2.0+市町村民税相当分8.4) 18,091,000 * 0.104 = 1,881,464 |

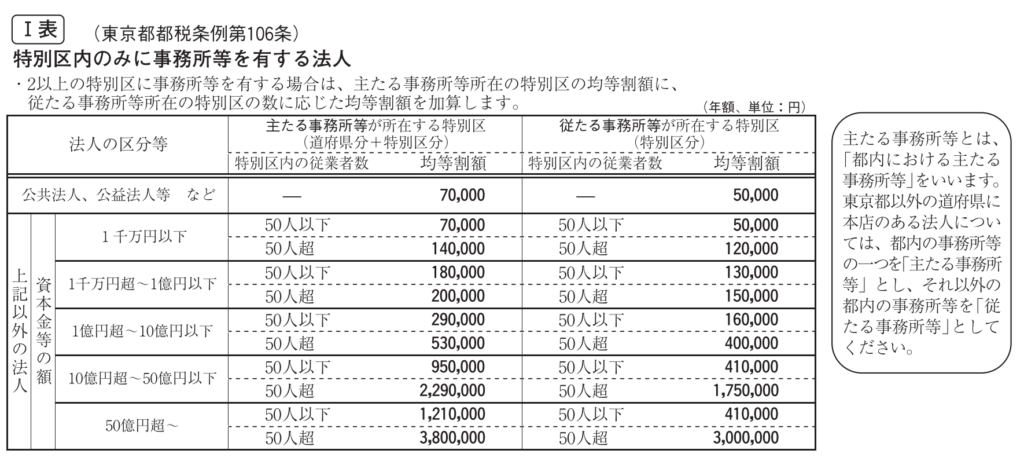

| 均等割 | 70,000 | 0.2% | 東京都は資本金等の額が1千万円以下で特別区内の従業者数が50人以下なら70,000円 | |

| 地方税小計 | 9,790,000 | 32.9% | ||

| 合計 | 29,739,300 | 100% |

このほかに消費税が545,300円、固定資産税が31,284円、僕個人にかかる税社保は7,152,734円かかっているので、合計で3,750万円くらい払いました。

あわせて読みたい

2025年の人件費にかかる税社保を振り返る

2025年は僕に対して1,800万円の役員報酬を支払いました。そして、その個人の所得にかかる税社保を集計して負担率を確認しました。会社負担額と呼ばれているものは本質的…

逆に払ってそうで払っていない税目としては、以下のようなものがあります。

| 区分 | 備考 |

|---|---|

| 事業所税 | 市町村税で、都市環境の整備・改善に関する事業に必要な費用にあてるために作られた目的税。 資産割と従業者割があるが、前者は床面積が1,000㎡以下、後者は従業員数100人以下の場合は免税されるため、払っていない。 |

| 復興特別法人税 | 法人税額の10%を加えてとる税金(附加税)であったが、2015年3月31日までに開始する事業年度分で終了した。 |

コメント